信泰达尔文3号重疾险怎么样?如何购买?有地域限制吗?_1

一、信泰达尔文3号重疾险怎么样?奉上一份优点分析

↓

1、60岁前患重疾,可赔180%

目前市面上重疾的增额赔付,60岁前患重疾最多赔160%,而达尔文3号竟然能赔180%,独一无二!

如50万保额,60岁前患重疾,可赔90万,相当于赠送了一个40万保到59岁的定期重疾险!

而重疾高发年龄为41-60岁,可以说重疾保障很到位了!

2、高发心脑血管疾病二次赔

达尔文3号的一大特色是这些中症、轻症高发的心脑血管疾病可二次赔付,轻症“极早期恶性肿瘤或恶性病变”,除了包含原位癌外,还包含另外4种疾病,这些都可以赔2次,且没有间隔期!

脑中风、心梗,都属于心脑血管疾病,不但高发,还容易复发!

很棒的是,轻症中这3种疾病:不典型心梗、微创冠状动脉搭桥术/介入术,赔付很宽松:“一赔三,不限同种复发”

举个栗子:首次患A,那么间隔1年后,再次患A,或B、C,都可以再赔45%,不限定第二次只能赔与第一次相同的疾病!

心血管疾病的高发年龄为20-49岁,其中男性占比达87.14%,可以说中青年男性是心血管疾病的高发人群,尤其要加强保障!

3、十一种高发轻症保障全面

涵盖不典型心肌梗塞、冠状动脉介入术、慢性肾功能衰竭、视力严重受损、主动脉内手术等11种高发轻症。

4、可附加癌症二次赔,赔150%

达尔文3号的癌症二次赔付,是目前市面上最优秀的了:

赔150%的保额,市场比例最高

间隔期市场最短,癌症→癌症,间隔3年;非癌→癌症,间隔180天;癌症新发、复发、转移、持续都可二次获赔。

5、可附加3种高发心脑血管重疾二次赔,赔150%

达尔文3号,心血管疾病除了轻症、中症可二次赔,重疾也可附加二次赔,三连杀!

3种高发心脑血管疾病,可二次赔150%保额。

首次重疾不是这3种疾病,间隔180天后,患这3种疾病之一,可再赔120%;

首次重疾为这3种疾病,间隔1年后,再次确诊为同种疾病,可再赔120%;

如50万保额,首次赔了50万,二次确诊,可再赔75万!

划重点了,如果同时附加心脑血管疾病二次赔、癌症二次赔,两项责任互相独立,比如赔了癌症二次,心脑血管疾病二次赔仍然享有保障!

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

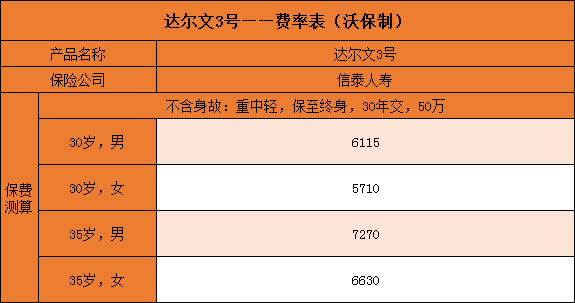

二、信泰达尔文3号重疾险多少钱?

作为一款重疾险,信泰达尔文3号贵吗?多少钱?附费率表↓

三、信泰达尔文3号对比超级玛丽2号Max哪个好?

↓

总的来说,达尔文3号更胜一筹的。

就保障方面的话:重疾额外赔付80%,对你没看错80%;中症额外多出一次中度脑中风、轻症额外多出一次二次原位癌、轻症额外多出一次二次心梗赔付。

就保费方面的话:达尔文3号比超级玛丽2号Max贵了600多,但是达尔文3号那些优点哪一条拿出来都实用的不得了,价格只增加了600多,很便宜啊。

关于信泰达尔文3号重疾险就讲到这里了,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。